会议时间:2016年1月9日(周六)上午9:00-12:00

主办单位:杭州市律协金融专业委员会

会议地点:杭州市律师协会新大楼大会议室

与会嘉宾:黄翔,平安银行杭州分行网金市场二部总经理

参会人员:杭州市律协金融专业委员会委员、非委员律师

会议主持:市律协金融委主任沈宇锋律师

会议内容:

一、主任发言

李小文:非常高兴与各位分享专业委员会一年的工作。金融委宗旨目标是做平台,对内打造杭州律师的金融业务开拓与学习平台,提升杭州金融律师的业务能力;对外加强杭州律师在金融界的影响力、作用力和吸引力,发挥“杭州金融律师”品牌效应。我们秉持的理念有以下4点:抱团取暖,需要大家增强合作;分享共赢,需要大家把思想和成果与大家分享;跨界合作,需要大家走出去建立跨界合作;开放创新,需要大家多发现业务的蓝海。

我年初的设想有:1、设置专业课题研究组,密集组织活动。工作总结:1、组织平台:五位主任、五位秘书;2、微信平台:微信群、微信公众号正在运营,希望大家多分享自己的思想和成果;3、课题组长:已成立12个课题组,大家也可以申请成立课题组;4、举办活动:三个大型活动、三个小型活动,详见电子年刊;5、理论研究:徐霄燕获得二等奖、金融委获得组织奖;6、跨界交流。

2016年工作计划要求:1、主任负责组织好律协规定的常规互动;2、每个副主任组织1季度1次较大规模论坛;3、每个课题组长组织一次专业沙龙活动;4、每位委员负责2016年5月份前撰写一篇论文;5、积极在金融委微信公众号发表原创微信文章;6、跨界交流合作发展。

展望未来,我们可以发现,房地产企业趋向金融化,金融法律服务越来越专业并不断细化,专业标签化是大势所趋,希望大家抓住金融律师“黄金十年”。2016,让我们一起继续前行!

二、“优秀委员”颁奖

获奖名单:

浙江金道律师事务所陈能达、浙江智仁律师事务所余春红、浙江五联律师事务所章韵燕、浙江腾智律师事务所侯二朋、浙江星韵律师事务所童卫华、上海市锦天城律师事务所(杭州)分所张超律师。

三、主题演讲

平安银行杭州分行网金市场二部总经理黄翔:《供应链金融经验交流》

所有的银行面临着同质化问题。银行以往是重资产经营,最近因为互保圈原因发生很多问题。近两年供应链金融得到了普遍的重视。

一、供应链金融的理念

现代企业竞争已经由单个企业之间的竞争转为供应链与供应链之间的竞争。资金提供方,主要是商业银行,站在供应链全局的角度,为协调供应链资金流,降低供应链整体财务成本而提供的系统性金融解决方案。供应链中核心企业,处于自身的优势地位,往往会采取早收迟付的财务政策,尽可能降低自身成本,提高收益。核心企业基于单独成本和现金流优化的一些反映个体理性的财务策略,往往以损害上下游的财务利益为代价,并导致整个供应链的团体非理性。

商业银行基于对整条供应链管理成都和核心企业的信用实力的掌握,对供应链内部的交易结构进行分析,运用自偿性贸易融资的信贷模型,引入核心企业、物流监管公司资金流导引工具等新的风险控制变量,对供应链的不同节点提供封闭的授信支持及其他结算、理财等综合金融服务。

二、供应链金融的起源及发展

20世纪80年代,全球化分工背景下,国际巨头处于自身成本最优考虑下,优化产业链:全球采购、业务外包。供应链总体融资成本以及部分环节的资金瓶颈问题,实际上抵消了部分节约的生产成本。财务供应链管理的价值发现过程开始深化,供应链金融的理念开始成型。

深发展的国内发展历史:2000年,推出供应链金融的相关产品;2003年,独创“1+N”供应链融资模式;2005年,研发“自偿性贸易融资”授信体系;2006年,正式推出“供应链金融”品牌;2008年,与中欧国际工商学院联合出版《供应链金融》著作;2010年,推出“线上供应链金融”产品;2014年,退出橙e网并上线运营。

目前的发展趋势:1、由单一的产品(预付、存货、应收)向组合产品发展;2、由大部分人工控制逐步向线上控制、自动控制发展;3、由银行风控为主导向供应链最优化为主导发展;4、供应链金融使得企业经营的不同阶段,包括原材料采购、库存、货款回收的各个阶段,都可以盘活资金;5、资金盘活后,流动资金又投入采购、生产和销售活动,而这些环节所形成的资产,又可以再一次从银行获得融资,形成自有流动资金的乘数效应。

国内供应链金融发展的阶段性缺失:1、供应链管理意识薄弱,较为松散,对核心企业的资信引入缺乏利益激励,成员企业对核心企业的归属感不强,供应链内成员约束机制不强,产生行业局限;2、国内信息技术及电子商务与传统产业的融合不足,供应链金融高操作成本制约供应链金融的效益及风险控制水平,无法获取“长尾”收益;3、国内银行尚主要局限于国内供应链,在跨国公司的供应链金融理念方面缺乏系统性方案,与“国内企业走出去”、“一带一路”战略需求与服务无法匹配,蕴含着大量业务机会。

三、供应链金融的优劣分析

为核心客户创造的价值:1、稳定与上下游购销关系,强化对上下游企业的控制力度,提升供应链真题竞争力;2、配合银行为上下游授信,“1”得以强化在购销中强势谈判地位,改善自身资金流;3、“1”以间接授信替代直接授信,优化报表,节约财务成本,可以制定、优化现金使用计划,适当进行理财规划,提高效益;4、扩大产销量及客户群体,提升行业竞争力和品牌地位。

对配套中小型企业创造的价值:1、减少存货和在途货物的资金占用,扩大经营规模;2、增加向核心企业单次订货的规模,获得更大的采购折扣和其他优惠;3、有可能提前锁定商品采购价格,防止涨价风险;4、更有能力配合额核心企业的市场策略,提升自己在核心企业销售体系中的地位。

为商业银行创造的价值:1、深入把握供应链,及时反映,加强对授信资金的掌控力度,降低风险成本;2、差异化竞争,获得对中小企业市场深入开拓的可行性;3、围绕供应链各环节的批量、深入开发,降低客户的单位开发、维护成本;4、根据供应链的多维关联特征,绑定多项产品,降低客户流失率。

可能的问题:1、辩证看待供应链金融对于传统贸易的资金乘数效应,必须认识到资金流的产生是工具的作用。2、流程控制对操作程序、操作人员的要求高

四、供应链金融产品

●存货授信:

1、银行、客户、监管方签订三方监管协议;

2、客户存入抵押的商品;

3、监管方验货入库、监管商品;

4、存入一定保证金,向平安银行申请授信;

5、银行向监管方发监管物最低要求通知书;

6、监管方向银行出具监管物最低要求通知书回执,每月向银行提供抵押物进出库及库存的电子数据。

现在有一个问题:在发生坏账处置担保货物时,诉讼周期本来就很长,如果要补缴税款,对于银行损失很大,如何解决?目前银行少部分能交付的是做质押,大部分做浮动抵押。

●担保提货授信

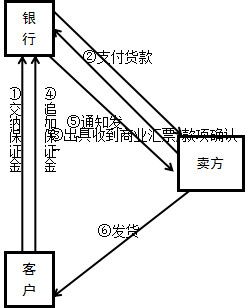

1、客户向银行交纳一定比例的保证金;

2、银行向客户提供授信出帐,并直接用于向卖方的采购付款;行

3、卖方收到银行支付的采购款后向银行确认;

4、客户根据经营需要向银行追加保证金;

5、银行通知卖方根据追加保证金的金额向客户发货;

6、卖方向客户发货

现在的问题是:客户不提货且无力偿还时,卖方承担什么责任?卖方如果是上市公司,是否需要在或有负债中披露?

●先票/款后货授信

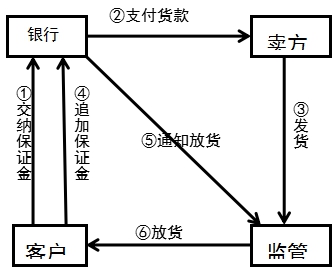

①客户向银行交纳一定比例的保证金

②银行向客户提供授信出帐,并直接用于向卖方的采购付款;

③卖方发货,直接进入监管方的监管仓库;

④客户根据经营需要,向银行补充保证金;

⑤银行根据补充保证金的量,通知监管方向客户释放部分抵质押物;

⑥客户向监管方提取部分抵质押物。

五、供应链金融实务问题讨论

在会议的最后,就供应链金融实务中存在的若干问题,如“一旦发生客户债务违约,卖方承担的是什么责任?”等问题,嘉宾与与会律师进行了深入的探讨。 |